Informações fiscais e geração de relatórios - Transações fictícias

INFORMAÇÕES FISCAIS E GERAÇÃO DE RELATÓRIOS

Transações fictícias

Transações fictícias "wash sales": fundamentos básicos

A regra de transações fictícias "wash sales" foi implementada para diferir a dedução quando um contribuinte vende um título com perdas e compra o mesmo título ou equivalente em um curto período de tempo. Uma venda de ações ou títulos é considerada uma transação fictícia "wash sale" se um trader vender ações ou títulos com perdas e comprar as mesmas ações ou títulos ou equivalentes dentro do período de transação fictícia "wash sale" de 61 dias, que inclui os 30 dias corridos antes da venda, o dia da venda e 30 dias corridos após a venda.

Quando a perda na venda é diferida, o valor da perda é adicionado à base de custo das ações adquiridas durante o período de transação fictícia "wash sale" (ações de substituição). Na venda das ações de substituição, a perda não permitida é incorporada aos cálculos de ganho ou perda das ações de substituição e reconhecida. Além disso, o período de retenção das ações originais é adicionado ao período de retenção das ações ou títulos recém-adquiridos.

As regras de transação fictícia "wash sale" aplicam-se a perdas provenientes de vendas a descoberto, opções de títulos e futuros de títulos. Elas não se aplicam a perdas decorrentes de contratos de commodities ou moedas estrangeiras.

Transações fictícias "wash sales" e demonstrativos de atividades

A Interactive Brokers inclui transações fictícias "wash sales" em demonstrativos de atividades diárias, mensais e anuais para todas as contas qualificadas para 1099, conforme as exigências do IRS. Nossas transações fictícias "wash sales" são calculadas de forma granular, ou seja, à medida que as ações realmente são negociadas através do sistema. Isso pode resultar em múltiplas transações fictícias "wash sales" que, no fim das contas, resultam em impacto zero. Observe, no entanto, que pode haver uma diferença temporal com o reconhecimento no final do exercício, impactando o demonstrativo anual.

Relatórios tributários para transações fictícias "wash sales"

A partir de 2011, as perdas não permitidas devido a transações fictícias "wash sales" são informadas ao IRS com base em títulos comprados e vendidos após 1º de janeiro de 2011. Consulte as seções sobre relatórios 1099B e o formulário 8949 para obter mais informações.

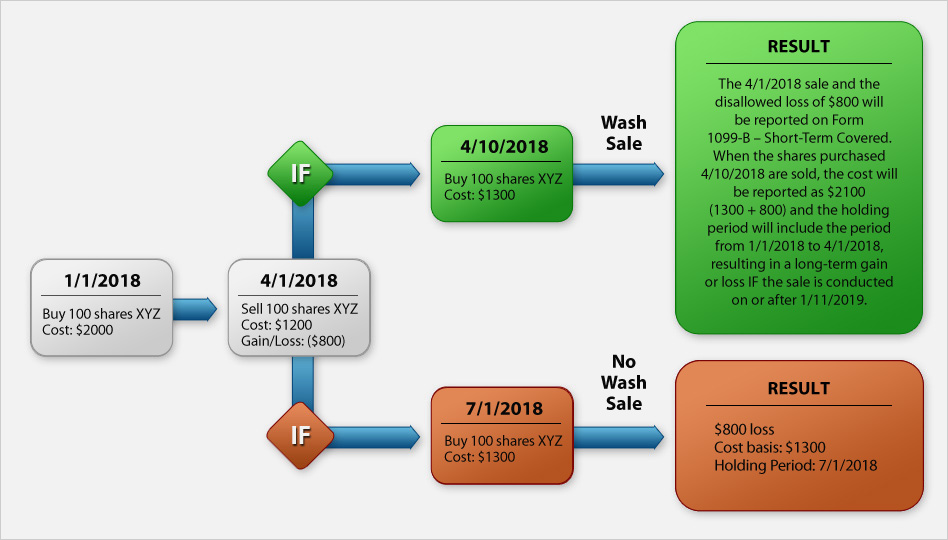

Exemplo

O exemplo abaixo mostra uma série de transações que diferem apenas na data de compra da última negociação. Uma transação desencadeia uma transação fictícia "wash sale", a outra não. Este exemplo também mostra como a perda não permitida é adicionada à base de custo das ações de substituição recém-adquiridas.

Observação:

Aviso Circular 230 do IRS: essas declarações são fornecidas apenas para fins informativos, não constituem aconselhamento fiscal que possa ser usado para evitar penalidades que podem ser impostas por quaisquer estatutos ou regulamentos fiscais federais, estaduais, locais ou outros, e não resolvem quaisquer questões fiscais.